仲介手数料の相場や上限について:国土交通省からの告示

不動産売買等における仲介手数料の相場や上限ですが、だれがどの様に決めているのでしょうか?

これは不動産業界団体等が勝手に決めているわけではなく、国土交通省からの告示により、不動産業者が仲介する際に受け取れる仲介手数料上限額を定めてられておりますが、実態としてはその上限額がいわゆる現在の不動産業界での仲介手数料の相場になってしまっております。

下記にその内容を記載しますが、原文のままですと一般の方にはかなりわかりづらい(不動産業者でもわかりづらい?)ので、簡単にまとめてご紹介致します。

なお、原文の題名としては「宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額」として、国土交通省のホームぺージにも掲載されており誰でも閲覧できる様になっております。

_______________________________

〜『不動産業者が売買仲介等の際に受領できる仲介手数料』〜

(昭和45年10月23日 建設省告示 第1552号)最終改正:令和元年8月30日 国土交通省告示 第493号

■第1:定義

この告示の「消費税相当額」とは、いわゆる「消費税」の事となる。

■第2:売買等の仲介に関する仲介手数料

不動産業者が不動産売買等の仲介時に受領できる仲介手数料は、売買代金を下記の3段階の金額に分けて計算し、それぞれの仲介手数料を加算した合計金額を仲介手数料の上限となる。

「200万円以下の金額の5.5% (最大11万円)」+「200万円超から400万円以下の金額の4.4% (最大8万8千円)」+「400万円超の金額の3.3% 」、つまりこれらの合計額が仲介手数料上限額となる。

尚、依頼者である買主や売主の一方から、もしくは両方からそれぞれ上記の仲介手数料を受領する事もできる。

| 仲介した物件価格 (消費税等を含まない価格) | 依頼者の一方から受領できる 仲介手数料の上限額 |

| 200万円以下の金額部分 | 5.5% (上限11万円) |

| 200万円を超え400万円以下の金額部分 | 4.4% (上限8万8千円) |

| 400万円を超える金額部分 | 3.3% |

【例1】:物件価格200万円の仲介手数料 ⇒ 200万円×5.5%=11万円

【例2】:物件価格400万円の仲介手数料 ⇒ 200万円×5.5%+(400万円-200万円)×4.4%=19万8千円

【例3】:物件価格1,000万円の仲介手数料 ⇒ 200万円×5.5%+(400万円-200万円)×4.4%+(1,000万円-400万円)×3.3%=39万6千円

【例4】:物件価格5,000万円の仲介手数料 ⇒ 200万円×5.5%+(400万円-200万円)×4.4%+(5,000万円-400万円)×3.3%=171万6千円

【例5】:物件価格1億円 の仲介手数料 ⇒ 200万円×5.5%+(400万円-200万円)×4.4%+(10,000万円-400万円)×3.3%=336万6千円

■第3:売買等の代理に関する仲介手数料

不動産業者が不動産の売買又は交換の代理に関して依頼者から受けることのできる仲介手数料は、「第2」の計算方法により算出した金額の2倍以内とする。

ただし、不動産業者が当該売買又は交換の相手方から仲介手数料を受ける場合においては、その手数料と代理の依頼者から受ける手数料の合計額が第2の計算方法の2倍を超えてはならない。

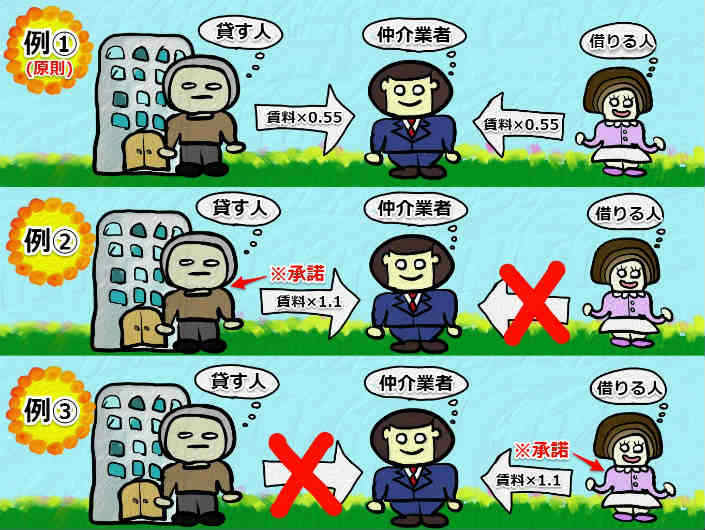

■第4:賃貸物件の仲介手数料

不動産業者が賃貸物件の仲介に関して依頼者(貸主と借主)の双方から受けることのできる仲介手数料の合計額は、賃料1か月分の1.1倍以内とする。

この場合、居住用賃貸物件の仲介に関して貸主や借主の一方から受けることのできる仲介手数料は、承諾を得ている場合を除き、賃料1か月分の0.55倍以内とする。

| 仲介した物件 | 依頼者の一方から受領できる 仲介手数料の上限額 |

| 居住用以外の不動産 | 賃料1か月分の1.1倍 |

| 居住用の不動産 | 賃料1か月分の0.55倍 |

【例1】(原則):月額賃料10万円の仲介手数料 ⇒ 貸主より10万円×0.55+借主より10万円×0.55=11万円

【例2】(貸主の承諾あり):月額賃料10万円の仲介手数料 ⇒ 貸主より10万円×1.1=11万円 (借主からの仲介手数料は無し)

【例3】(借主の承諾あり):月額賃料10万円の仲介手数料 ⇒ 借主より10万円×1.1=11万円 (貸主からの仲介手数料は無し)

■第5:貸借の代理に関する仲介手数料

不動産業者が貸借の代理に関して依頼者から受けることのできる仲介手数料は、賃料1か月分の1.1倍以内とする。

ただし、不動産業者が取引の相手方から報酬を受ける場合においては、その報酬の額と代理の依頼者から受ける手数料の合計額が賃料1か月分の1.1倍を超えてはならない。

■第6:権利金の授受がある場合の特例

居住用以外の不動産の賃貸借で、権利金の授受があるものの仲介や代理に関して依頼者から受ける仲介手数料については、権利金の額を売買代金とみなして、第2または第3の規定による仲介手数料を受領する事ができる。

■第7:空家等の売買仲介に関する特例

低廉な空家等(400万円以下の物件)の売買仲介で、通常の売買と比較して現地調査等の費用が余分にかかるものについては、不動産業者が依頼者(売主のみ)から受領できる仲介手数料は、第2の規定にかかわらず、第2の計算方法により算出した金額と当該現地調査等に要する費用を合計した金額以内とする。

ただし、依頼者から受ける仲介手数料は18万円の1.1倍を超えてはならない。(つまり上限19.8万円て事ですね。また、買主の仲介には特例が適用されません。)

>>「低廉な空き家等の仲介手数料の特例について」はこちら

■第8:空家等の売買の代理における特例

空家等(空家でなくても400万円以下の不動産)の売買等の代理で、通常の売買の代理と比較して現地調査等の費用が余分にかかるものについては、不動産業者が依頼者(売主のみ)から受けることのできる仲介手数料は、第3の規定にかかわらず、第2の計算方法により算出した金額と第7の規定により算出した額を合計金額以内とする。 (第7の規定と基本的に同じです。「仲介」か「代理」かの違いだけです。)

ただし、不動産業者が取引の相手方から報酬を受ける場合においては、その手数料と代理の依頼者から受ける手数料の合計額が第2の計算方法の金額と第七の規定の金額の合計を超えてはならない。

■第9:第2〜第8の規定以外の仲介手数料の禁止

①不動産業者は、不動産売買や賃貸の仲介について、第2〜第8までの規定以外の仲介手数料を受けることができない。

ただし、依頼者の依頼による広告費用については受け取れる。

②消費税の免税業者が、不動産売買や貸借の仲介等に関し受けることができる仲介手数料は、第2から第8までの規定により算出した額に100/110を掛けた額、仕入れに係る消費税等相当額、①の広告費用等に規定する額、を合計した金額以内とする。

(免税事業者の簡易課税方式の事業区分では、不動産業は第6種事業に区分され「みなし仕入れ率」は40%。つまり消費税相当額を税率10%×0.4で計算しますので、本体価格×1.04が税込の仲介手数料上限額です。)