【不動産売買の仲介手数料とは?】計算方法や仲介手数料一覧表 (消費税込)

まずは、仲介手数料の計算方法や相場等の基本を知りましょう。

住まいるホームは不動産売買専門ですので、今回は売買の場合の説明になりますが、一般の方は大体の内容をおぼえておけば良いかと思います。

仲介手数料の計算方法

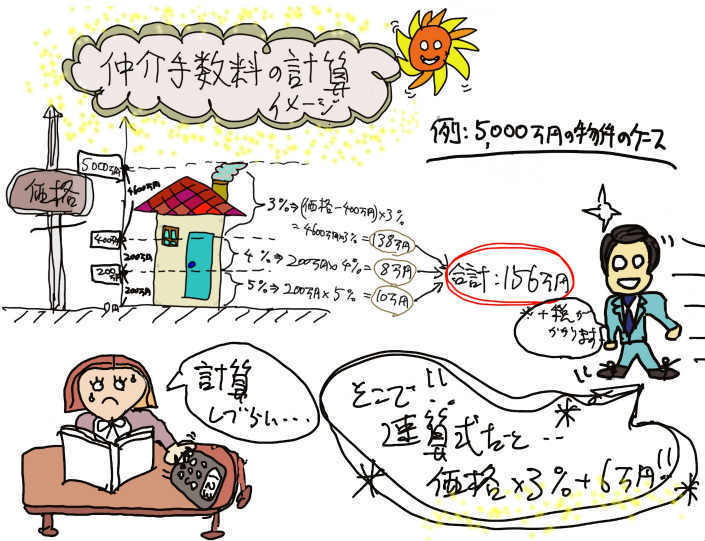

計算の仕方につきましては、みなさま何となく物件価格の3%ぐらい?とおぼえているかたも多いのではないでしょうか。

だいたい合っているのですが、正確には下記の速算式で不動産業者は計算しております。

・物件価格が200万円以内の場合:成約価格の5%+消費税

・物件価格が200万円超から400万円以内の場合:成約価格の4%+2万円+消費税

・物件価格が400万円超の場合:成約価格の3%+6万円+消費税

注意点としましては、計算のもとになる「成約価格」とは「消費税を含まない本体価格」になります。

不動産価格には物件にもよるのですが、価格に消費税が含まれている時と含まれていない時や非課税の場合等があります。

一般的には、例えば個人の方が売主様の一戸建てやマンション等の中古物件を買われた際には、そもそも物件の消費税は非課税なので物件価格から、そのまま仲介手数料を計算しても問題ございません。

それが新築の物件ですと、通常は売主様が不動産業者の事がほとんどだと思いますので、価格に消費税が含まれており、その際は税抜金額からの仲介手数料計算となります。

また、意外と知られていないのですが、「土地」に関しては売主様が個人でも不動産業者であったとしても消費税は「非課税」となる点にも注意が必要です。

そうなると、例えば物件価格が税込5,000万円の新築一戸建てがあったとしても、税抜本体価格は5,000万円÷1.1=約4,545万円といった計算にはなりません。

なぜかというと前述の様に「土地は非課税」ですので、5,000万円から土地代金を引いた建物代金に対してのみ消費税が課税されているはずなので、建物代金がわからないと消費税もわからず、結局本体価格がわからないのです。

不動産取引の現場での実状を申し上げますと、私ども不動産業者も物件をご紹介している初期の段階では消費税額が不明な事も多く、そうすると正確な本体価格がわからないので、まずは仲介手数料を概算でお伝えするしかないケースも多いかと思います。

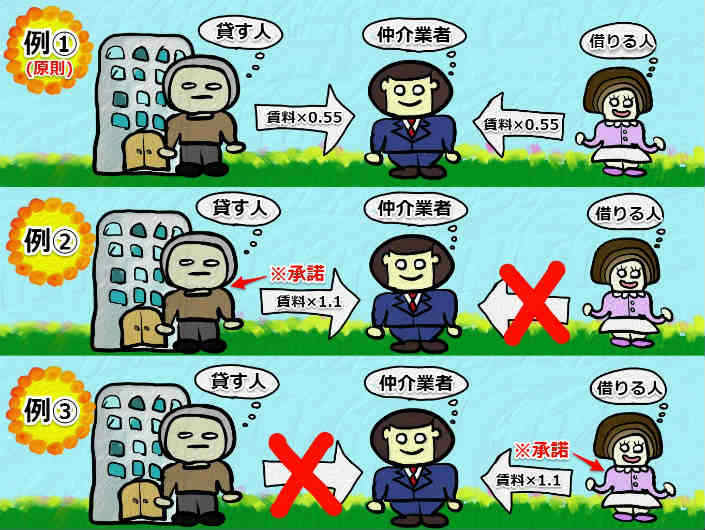

仲介手数料の支払い時期

不動産業者様によっても異なるのですが、主に下記の3パターンです。

1.売買契約時に半金支払(仲介手数料の半額)と、決済時(引渡時)に残りの半金支払(仲介手数料の半額)と、2回に分けて支払うパターン

2.売買契約時に仲介手数料を全額支払いするパターン

3.決済時(引渡時)に仲介手数料を全額支払いするパターン

また、仲介手数料とは成功報酬になりますので、購入時でも売却時でも成約に至らなければ支払う必要はありません。

ただ状況にもよりますが、売買契約はしたけど決済には至らず自己都合等で解約した場合等ですと、契約自体は解約したのに「仲介手数料の支払義務は発生する」といった場合もありますので注意が必要です。

注目 住まいるホームでは「仲介手数料無料、もしくは仲介手数料半額」でのお手伝いにはなりますので説明内容の金額とは異なりますが、下記には宅建業法の法定で定められた上限額の一覧表や計算表の詳細を「物件価格10万円〜3億円」の場合で掲載しておりますので、よろしかったらご参考にしてください。(大手不動産業者様から中小の不動者業者様につきましても、通常こちらの上限額での仲介手数料を規定報酬額としているケースが多いのが実状です。)

NEW >>平成30年施行「低廉(ていれん)な空家等の売買取引における媒介報酬額(仲介手数料)の特例」に関する解説はこちら

仲介手数料 詳細計算表(物件価格10万円単位):価格帯別にクリック!

仲介手数料 一覧表(物件価格100万円単位):税込合計額

| 不動産の売買金額 ※税抜の本体価格が基準 | 仲介手数料(税込) ※消費税10%にて計算 |

| 100万円 | 55,000円 |

| 200万円 | 110,000円 |

| 300万円 | 154,000円 |

| 400万円 | 198,000円 |

| 500万円 | 231,000円 |

| 600万円 | 264,000円 |

| 700万円 | 297,000円 |

| 800万円 | 330,000円 |

| 900万円 | 363,000円 |

| 1,000万円 | 396,000円 |

| 1,100万円 | 429,000円 |

| 1,200万円 | 462,000円 |

| 1,300万円 | 495,000円 |

| 1,400万円 | 528,000円 |

| 1,500万円 | 561,000円 |

| 1,600万円 | 594,000円 |

| 1,700万円 | 627,000円 |

| 1,800万円 | 660,000円 |

| 1,900万円 | 693,000円 |

| 2,000万円 | 726,000円 |

| 2,100万円 | 759,000円 |

| 2,200万円 | 792,000円 |

| 2,300万円 | 825,000円 |

| 2,400万円 | 858,000円 |

| 2,500万円 | 891,000円 |

| 2,600万円 | 924,000円 |

| 2,700万円 | 957,000円 |

| 2,800万円 | 990,000円 |

| 2,900万円 | 1,023,000円 |

| 3,000万円 | 1,056,000円 |

| 3,100万円 | 1,089,000円 |

| 3,200万円 | 1,122,000円 |

| 3,300万円 | 1,155,000円 |

| 3,400万円 | 1,188,000円 |

| 3,500万円 | 1,221,000円 |

| 3,600万円 | 1,254,000円 |

| 3,700万円 | 1,287,000円 |

| 3,800万円 | 1,320,000円 |

| 3,900万円 | 1,353,000円 |

| 4,000万円 | 1,386,000円 |

| 4,100万円 | 1,419,000円 |

| 4,200万円 | 1,452,000円 |

| 4,300万円 | 1,485,000円 |

| 4,400万円 | 1,518,000円 |

| 4,500万円 | 1,551,000円 |

| 4,600万円 | 1,584,000円 |

| 4,700万円 | 1,617,000円 |

| 4,800万円 | 1,650,000円 |

| 4,900万円 | 1,683,000円 |

| 5,000万円 | 1,716,000円 |

| 5,100万円 | 1,749,000円 |

| 5,200万円 | 1,782,000円 |

| 5,300万円 | 1,815,000円 |

| 5,400万円 | 1,848,000円 |

| 5,500万円 | 1,881,000円 |

| 5,600万円 | 1,914,000円 |

| 5,700万円 | 1,947,000円 |

| 5,800万円 | 1,980,000円 |

| 5,900万円 | 2,013,000円 |

| 6,000万円 | 2,046,000円 |

| 6,100万円 | 2,079,000円 |

| 6,200万円 | 2,112,000円 |

| 6,300万円 | 2,145,000円 |

| 6,400万円 | 2,178,000円 |

| 6,500万円 | 2,211,000円 |

| 6,600万円 | 2,244,000円 |

| 6,700万円 | 2,277,000円 |

| 6,800万円 | 2,310,000円 |

| 6,900万円 | 2,343,000円 |

| 7,000万円 | 2,376,000円 |

| 7,100万円 | 2,409,000円 |

| 7,200万円 | 2,442,000円 |

| 7,300万円 | 2,475,000円 |

| 7,400万円 | 2,508,000円 |

| 7,500万円 | 2,541,000円 |

| 7,600万円 | 2,574,000円 |

| 7,700万円 | 2,607,000円 |

| 7,800万円 | 2,640,000円 |

| 7,900万円 | 2,673,000円 |

| 8,000万円 | 2,706,000円 |

| 8,100万円 | 2,739,000円 |

| 8,200万円 | 2,772,000円 |

| 8,300万円 | 2,805,000円 |

| 8,400万円 | 2,838,000円 |

| 8,500万円 | 2,871,000円 |

| 8,600万円 | 2,904,000円 |

| 8,700万円 | 2,937,000円 |

| 8,800万円 | 2,970,000円 |

| 8,900万円 | 3,003,000円 |

| 9,000万円 | 3,036,000円 |

| 9,100万円 | 3,069,000円 |

| 9,200万円 | 3,102,000円 |

| 9,300万円 | 3,135,000円 |

| 9,400万円 | 3,168,000円 |

| 9,500万円 | 3,201,000円 |

| 9,600万円 | 3,234,000円 |

| 9,700万円 | 3,267,000円 |

| 9,800万円 | 3,300,000円 |

| 9,900万円 | 3,333,000円 |

| 10,000万円 | 3,366,000円 |

| 10,100万円 | 3,399,000円 |

| 10,200万円 | 3,432,000円 |

| 10,300万円 | 3,465,000円 |

| 10,400万円 | 3,498,000円 |

| 10,500万円 | 3,531,000円 |

| 10,600万円 | 3,564,000円 |

| 10,700万円 | 3,597,000円 |

| 10,800万円 | 3,630,000円 |

| 10,900万円 | 3,663,000円 |

| 11,000万円 | 3,696,000円 |

| 11,100万円 | 3,729,000円 |

| 11,200万円 | 3,762,000円 |

| 11,300万円 | 3,795,000円 |

| 11,400万円 | 3,828,000円 |

| 11,500万円 | 3,861,000円 |

| 11,600万円 | 3,894,000円 |

| 11,700万円 | 3,927,000円 |

| 11,800万円 | 3,960,000円 |

| 11,900万円 | 3,993,000円 |

| 12,000万円 | 4,026,000円 |

| 12,100万円 | 4,059,000円 |

| 12,200万円 | 4,092,000円 |

| 12,300万円 | 4,125,000円 |

| 12,400万円 | 4,158,000円 |

| 12,500万円 | 4,191,000円 |

| 12,600万円 | 4,224,000円 |

| 12,700万円 | 4,257,000円 |

| 12,800万円 | 4,290,000円 |

| 12,900万円 | 4,323,000円 |

| 13,000万円 | 4,356,000円 |

| 13,100万円 | 4,389,000円 |

| 13,200万円 | 4,422,000円 |

| 13,300万円 | 4,455,000円 |

| 13,400万円 | 4,488,000円 |

| 13,500万円 | 4,521,000円 |

| 13,600万円 | 4,554,000円 |

| 13,700万円 | 4,587,000円 |

| 13,800万円 | 4,620,000円 |

| 13,900万円 | 4,653,000円 |

| 14,000万円 | 4,686,000円 |

| 14,100万円 | 4,719,000円 |

| 14,200万円 | 4,752,000円 |

| 14,300万円 | 4,785,000円 |

| 14,400万円 | 4,818,000円 |

| 14,500万円 | 4,851,000円 |

| 14,600万円 | 4,884,000円 |

| 14,700万円 | 4,917,000円 |

| 14,800万円 | 4,950,000円 |

| 14,900万円 | 4,983,000円 |

| 15,000万円 | 5,016,000円 |

| 15,100万円 | 5,049,000円 |

| 15,200万円 | 5,082,000円 |

| 15,300万円 | 5,115,000円 |

| 15,400万円 | 5,148,000円 |

| 15,500万円 | 5,181,000円 |

| 15,600万円 | 5,214,000円 |

| 15,700万円 | 5,247,000円 |

| 15,800万円 | 5,280,000円 |

| 15,900万円 | 5,313,000円 |

| 16,000万円 | 5,346,000円 |

| 16,100万円 | 5,379,000円 |

| 16,200万円 | 5,412,000円 |

| 16,300万円 | 5,445,000円 |

| 16,400万円 | 5,478,000円 |

| 16,500万円 | 5,511,000円 |

| 16,600万円 | 5,544,000円 |

| 16,700万円 | 5,577,000円 |

| 16,800万円 | 5,610,000円 |

| 16,900万円 | 5,643,000円 |

| 17,000万円 | 5,676,000円 |

| 17,100万円 | 5,709,000円 |

| 17,200万円 | 5,742,000円 |

| 17,300万円 | 5,775,000円 |

| 17,400万円 | 5,808,000円 |

| 17,500万円 | 5,841,000円 |

| 17,600万円 | 5,874,000円 |

| 17,700万円 | 5,907,000円 |

| 17,800万円 | 5,940,000円 |

| 17,900万円 | 5,973,000円 |

| 18,000万円 | 6,006,000円 |

| 18,100万円 | 6,039,000円 |

| 18,200万円 | 6,072,000円 |

| 18,300万円 | 6,105,000円 |

| 18,400万円 | 6,138,000円 |

| 18,500万円 | 6,171,000円 |

| 18,600万円 | 6,204,000円 |

| 18,700万円 | 6,237,000円 |

| 18,800万円 | 6,270,000円 |

| 18,900万円 | 6,303,000円 |

| 19,000万円 | 6,336,000円 |

| 19,100万円 | 6,369,000円 |

| 19,200万円 | 6,402,000円 |

| 19,300万円 | 6,435,000円 |

| 19,400万円 | 6,468,000円 |

| 19,500万円 | 6,501,000円 |

| 19,600万円 | 6,534,000円 |

| 19,700万円 | 6,567,000円 |

| 19,800万円 | 6,600,000円 |

| 19,900万円 | 6,633,000円 |

| 20,000万円 | 6,666,000円 |

| 20,100万円 | 6,699,000円 |

| 20,200万円 | 6,732,000円 |

| 20,300万円 | 6,765,000円 |

| 20,400万円 | 6,798,000円 |

| 20,500万円 | 6,831,000円 |

| 20,600万円 | 6,864,000円 |

| 20,700万円 | 6,897,000円 |

| 20,800万円 | 6,930,000円 |

| 20,900万円 | 6,963,000円 |

| 21,000万円 | 6,996,000円 |

| 21,100万円 | 7,029,000円 |

| 21,200万円 | 7,062,000円 |

| 21,300万円 | 7,095,000円 |

| 21,400万円 | 7,128,000円 |

| 21,500万円 | 7,161,000円 |

| 21,600万円 | 7,194,000円 |

| 21,700万円 | 7,227,000円 |

| 21,800万円 | 7,260,000円 |

| 21,900万円 | 7,293,000円 |

| 22,000万円 | 7,326,000円 |

| 22,100万円 | 7,359,000円 |

| 22,200万円 | 7,392,000円 |

| 22,300万円 | 7,425,000円 |

| 22,400万円 | 7,458,000円 |

| 22,500万円 | 7,491,000円 |

| 22,600万円 | 7,524,000円 |

| 22,700万円 | 7,557,000円 |

| 22,800万円 | 7,590,000円 |

| 22,900万円 | 7,623,000円 |

| 23,000万円 | 7,656,000円 |

| 23,100万円 | 7,689,000円 |

| 23,200万円 | 7,722,000円 |

| 23,300万円 | 7,755,000円 |

| 23,400万円 | 7,788,000円 |

| 23,500万円 | 7,821,000円 |

| 23,600万円 | 7,854,000円 |

| 23,700万円 | 7,887,000円 |

| 23,800万円 | 7,920,000円 |

| 23,900万円 | 7,953,000円 |

| 24,000万円 | 7,986,000円 |

| 24,100万円 | 8,019,000円 |

| 24,200万円 | 8,052,000円 |

| 24,300万円 | 8,085,000円 |

| 24,400万円 | 8,118,000円 |

| 24,500万円 | 8,151,000円 |

| 24,600万円 | 8,184,000円 |

| 24,700万円 | 8,217,000円 |

| 24,800万円 | 8,250,000円 |

| 24,900万円 | 8,283,000円 |

| 25,000万円 | 8,316,000円 |

| 25,100万円 | 8,349,000円 |

| 25,200万円 | 8,382,000円 |

| 25,300万円 | 8,415,000円 |

| 25,400万円 | 8,448,000円 |

| 25,500万円 | 8,481,000円 |

| 25,600万円 | 8,514,000円 |

| 25,700万円 | 8,547,000円 |

| 25,800万円 | 8,580,000円 |

| 25,900万円 | 8,613,000円 |

| 26,000万円 | 8,646,000円 |

| 26,100万円 | 8,679,000円 |

| 26,200万円 | 8,712,000円 |

| 26,300万円 | 8,745,000円 |

| 26,400万円 | 8,778,000円 |

| 26,500万円 | 8,811,000円 |

| 26,600万円 | 8,844,000円 |

| 26,700万円 | 8,877,000円 |

| 26,800万円 | 8,910,000円 |

| 26,900万円 | 8,943,000円 |

| 27,000万円 | 8,976,000円 |

| 27,100万円 | 9,009,000円 |

| 27,200万円 | 9,042,000円 |

| 27,300万円 | 9,075,000円 |

| 27,400万円 | 9,108,000円 |

| 27,500万円 | 9,141,000円 |

| 27,600万円 | 9,174,000円 |

| 27,700万円 | 9,207,000円 |

| 27,800万円 | 9,240,000円 |

| 27,900万円 | 9,273,000円 |

| 28,000万円 | 9,306,000円 |

| 28,100万円 | 9,339,000円 |

| 28,200万円 | 9,372,000円 |

| 28,300万円 | 9,405,000円 |

| 28,400万円 | 9,438,000円 |

| 28,500万円 | 9,471,000円 |

| 28,600万円 | 9,504,000円 |

| 28,700万円 | 9,537,000円 |

| 28,800万円 | 9,570,000円 |

| 28,900万円 | 9,603,000円 |

| 29,000万円 | 9,636,000円 |

| 29,100万円 | 9,669,000円 |

| 29,200万円 | 9,702,000円 |

| 29,300万円 | 9,735,000円 |

| 29,400万円 | 9,768,000円 |

| 29,500万円 | 9,801,000円 |

| 29,600万円 | 9,834,000円 |

| 29,700万円 | 9,867,000円 |

| 29,800万円 | 9,900,000円 |

| 29,900万円 | 9,933,000円 |

| 30,000万円 | 9,966,000円 |